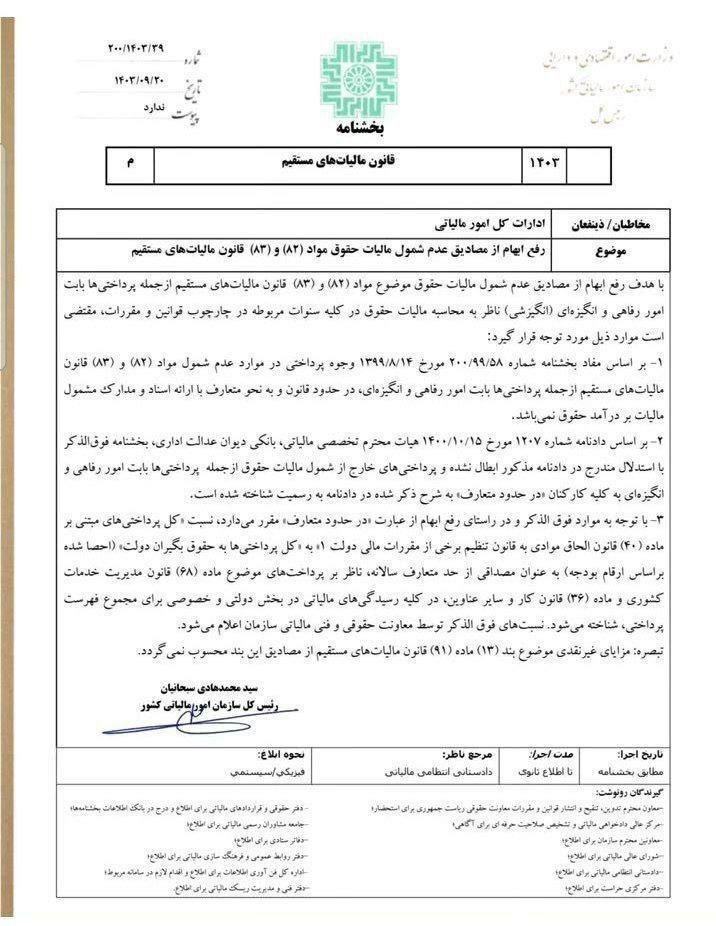

براساس بخشنامه سازمان امور مالیاتی کشور که در تاریخ 20 آذر ماه خطاب به ادارات کل سازمان امور مالیاتی کشور صادر شده است، وجه پرداختی در مواردی که شامل ماده مواد 82 و 83 قانون مالیاتهای مستقیم نیستند، از جمله پرداختیها بابت امور رفاهی و انگیزهای، در حدود قانون و به نحو متعارف(با ارائه اسناد مدارک) مشمول مالیات بردرآمد حقوق نمیباشد.

پرداختی های خارج از شمول مالیات حقوق از جمله پرداختی ها بابت امور رفاهی و انگیزه ای به کلیه کارکنان در حدود متعارف به شرح ذکر شده در دادنامه به رسمیت شناخته شده است و پرداختی ها بابت امور رفاهی و انگیزه ای در حدود قانون و به نحو متعارف با ارائه اسناد و مدارک مشمول مالیات بر درآمد حقوق نمی باشد./ تسنیم